招商蛇口地产怎么样(招商蛇口集团是央企还是国企)

来源: 最后更新:24-02-22 12:08:36

-

记者 贺向军 实习记者 张欣楠 报道

全国首批集中供地,点燃房企拿地的热情,一位低调的“地王大佬”招商蛇口频频走上前台。

5月20日至21日,为期3天的南京首批集中供地上,招商蛇口经过长达近4小时158轮不遗余力的竞拍,最终成功拿地3宗,斥资147.5亿元,占总成交金额992.52亿元的15%,勇夺第一。

今年前4月,招商蛇口拿地总金额达407亿,位列房企第一。5月招商蛇口拿地力度不减,除了南京147亿拿地,还在昆明等地拿地,据不完全统计,招商蛇口今年的拿地金额已近600亿。

然而,在土拍市场如鱼得水的招商蛇口,在资本市场上,市值却频频出现下滑。

今年1月末,招商蛇口曾一度暴跌超9%,其后数月股价呈下行趋势。截止5月24日,招商蛇口股价为11.4元,总市值902亿,股价市值纷纷创下新低。

频频高价拿地制造地王

招商蛇口背靠百年央企招商局集团,是其旗下的城市综合开发运营板块的旗舰企业。主要有三大业务板块:园区开发与运营、社区开发与运营和邮轮产业建设与运营,但主营依然是以房地产为主。

招商蛇口的前身招商地产,曾是房企的一线阵营“招保万金”成员之一,但后来下滑明显,到2012年排名跌至17位,2015年重组,招商地产重组,吸收合并了招商局蛇口,形成新的招商蛇口,并喊出了“5年内重回房地产行业十强”的目标。

2020年,招商蛇口实现合约销售金额2776亿,如期进入前十。

这两年,招商蛇口活跃在土拍市场,被称为“地王收割机”,今年继续展现了“挥金如土”的气魄。

今年4月,招商蛇口发力尤为明显,在宁波、苏州、西安、广州、无锡、重庆等重要城市,招商蛇口共计拿地20宗。

在当月集中供地的5个城市中,除了长春外,招商蛇口在其他4个城市:重庆、广州、无锡、沈阳均斩获2宗地块,且每一块都是溢价地。4月28日招商蛇口拿下的重庆江北机场附近西永地块,通过16轮竞价,溢价率高达130%。

2021年,招商蛇口的目标是销售额达3300亿元,而目前为止,招商蛇口的销售额已经达1013.5亿元,销售增速达到了80%。

土地成为招商蛇口的重要支撑。因此,扩大土地储备成了招商蛇口的重要目标。前4个月,招商蛇口的拿地重点就在长三角区域,407亿的总拿地额在长三角就花费了222亿,占比一半以上,足以可见其积极拿地势头之猛烈。

根据“中指院”统计的数据显示,今年1-4月,招商蛇口拿地金额为407亿元,碾压保利、万科、融创等房企大佬,稳居榜首,但它拿地面积却排在第8位,进一步佐证了其高溢价拿地明显。

招商蛇口大力搞规模,但是其挣钱能力却在减弱。

2020年,招商蛇口的营业总收入1296.21亿元,同比增长32.71%;归属于上市公司股东的净利润122.52万元,同比减少23.58%。这是招商蛇口自2015年重组以来,首次出现利润负增长。

这成绩能力,在前十大房企中属于倒数。不仅净利润出现负增长,招商蛇口的毛利率28.7%,降低5.9个百分点;净利率从19.3%下滑至13%,利润增速下滑明显。

针对净利润下滑等问题,公司管理层曾表示,下滑的主要原因是招商蛇口在2020年进行计提减值31.01亿元,直接减少了归母净利润21.84亿元。而计提减值,是因为2016、2017年招商蛇口在市场上联合拿了不少高价地,大部分在2020年进入结转周期。

项目违规屡受罚

除了高溢价拿地频引争议外,近日,招商蛇口因房屋质量问题,也频频引发社会广泛。

去年7月的央视“3·15”晚会上,招商蛇口和远洋联合开发的精装房因质量问题被点名曝光。

其中,杭州春秋华庭业主合同中有约定,房屋价格为33000元/平方米,6000元为装修款。而当业主们按照合同约定的日期前去验房时却发现,地板没铺、地面潮湿、厨房门螺丝松动,房间还在施工。不仅如此,业主群里还爆出,开地暖地板发黑、卫生间外墙渗水以及煤气泄漏等装修质量问题,一套房子问题少则几十个,多则上百个。

对此,开发商给出的方案是边验房、边收房、边维修的“强制收房”。同时,开发商解释称,煤气泄漏是因为管道没装好,无需担心。

然而小区的几位业主表示,装修问题仍未得到解决,且整改进度缓慢,因为对装修结果不满意,个别业主只得敲掉原有的全部装修,自掏腰包重装。

随后,招商蛇口发布声明称,目前业主所提报修问题均已得到处理,对此深表歉意并诚恳接受舆论的监督和批评。

业内人士指出,即便是房企巨头、行业标杆,也无法摆脱房屋质量问题的维权纠纷。

近日,招商蛇口又因涉嫌虚假宣传遭相关部门责令整改。有多位购房人向媒体反映,位于北京亦庄的招商·臻珑府项目起初以招商蛇口“臻系”房源向外推介销售,但购买后却发现,在早期宣传中介绍的公共区域装修、隔音技术设计及楼体外面材质等方面,均未达到项目标准,正在施工的项目更像是档次低一级的“雍系”产品。

最后,经过北京市住建委执法总队、开发区综合执法局的现场实地检查,确定情况属实,并责令招商蛇口限期整改,暂停该项目网签业务。

作为绿档房企,只顾拿地扩张,保住TOP 10的排头兵地位,却不加强对房源质量和售后服务等细节的完善,想要从规模要效益逐渐转为向管理要效益转化,招商蛇口还有很长的路要走。

明股实债问题突出

一方面,招商蛇口频频高价拿地、项目产品质量有待提升;另一方面,该公司的“明股实债”问题也非常突出。

去年夏天,“三道红线”融资新规突降,房企加杠杆实现弯道超车的时代一去不复返。根据2020年中数据报告显示,招商蛇口剔除预收款后的资产负债率为58.6%、净负债率为37.45%、现金短债比0.96。除了现金短债比不达要求外,其余二者均满足“三道红线”的要求。

2020年报公布时,招商蛇口现金短债比提升至1.23,净负债率也进一步下降至28.81%,实现了由黄档向绿档的转变。招商蛇口在下半年迅速补上了现金短债比这个短板,归根结底是由于借助处置子公司快速回流现金。

一般而言,地产公司为了满足发展的需要,往往会在监管允许的范围内尽可能地使用杠杆,像招商蛇口这样净负债率不到30%的房企极为罕见。那么,招商蛇口的净负债率为何如此之低?

实际上,招商蛇口通过处置子公司股权,借助增资扩股或部分转让股权的方式,引入合作方共同持股,从而以“明股实债”的手段融资,或者直接将项目公司转移至表外。

此前就有湾景置业的交易案例,招商蛇口通过增资扩股的形式,让集梁发展持有子公司51%的股权,从而将湾景置业移出表外。

关于这一点,招商蛇口年报中有明确的阐述:“2020年12月交易完成后,本公司丧失对深圳市湾景置业有限公司控制权,故不再将深圳市湾景置业有限公司纳入合并财务报表范围,对其按合营企业投资核算。”

湾景置业只是冰山一角,据不完全统计,2020年下半年至今,招商蛇口通过这种方式为项目公司引入合作方的案例并不少。

此外,在5月24日,招商蛇口发布公告称,招商蛇口为其控股子公司武汉招瑞置业有限公司向农业银行申请的借款8亿元按照51%的持股比例提供连带责任保证,担保的本金金额不超过4.08亿元。

借助此类方式降低杠杆,恐怕违背了监管机构的本意。对于招商蛇口自身来说,最直接的体现就是财报中少数股东权益爆炸式地增长。

从2016年至2020年,招商蛇口的少数股东权益从200亿出头,增长至1500多亿,增长率超过600%,而同期的股东权益仅仅只增长了不到80%。

根据年报显示,招商蛇口的少数股东损益为46.6亿元,同比增长65.05%,占当年净利润总额的27%。而2017年-2019年,少数股东占比净利润总额分别为14.98%、21.68%和18.04%,少数股东损益激增。对此招商蛇口称,是由于合作项目转结引起的。

如果合作项目继续按目前速度进行转结,少数股东权益是否将更进一步增加,未来利润又将更进一步被摊薄。

不仅如此,2020年招商蛇口的永续债规模为204.74亿元,同比增长7.76%。而在2017、2018、2019年,招商蛇口的永续债规模分别为40亿、70亿、190亿。短短3年间,永续债足足增长了5倍。

随着招商蛇口规模一路狂飙扩张,但其赚钱能力没有相应的增长,净利润还出现负增长,拿地虽然排第一,但其潜存的债务问题、房屋质量问题也不时显露。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。线索征集热线:15184711302。

标签: [db:关键词]

免责声明:本文系转载,版权归原作者所有;旨在传递信息,其原创性以及文中陈述文字和内容未经本站证实。

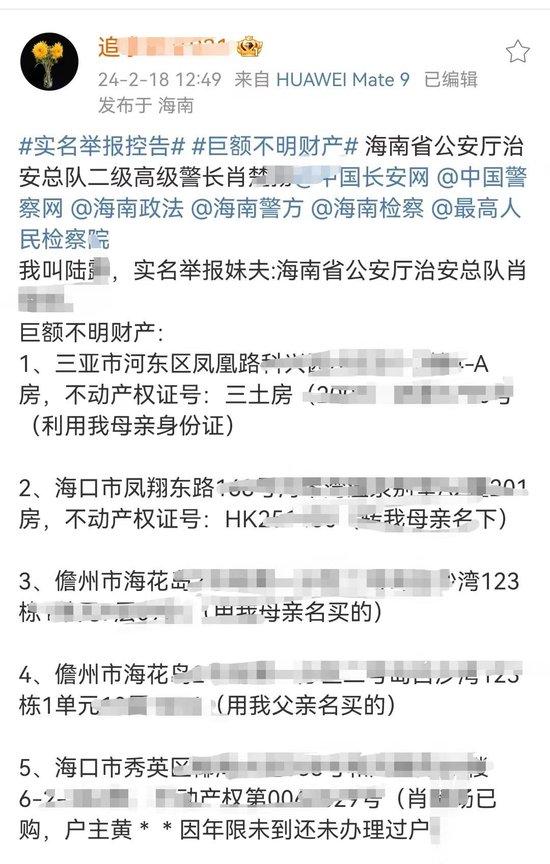

海南一老人举报二级警长妹夫拥有巨额不明财产 当地警方:正在调查

海南一老人举报二级警长妹夫拥有巨额不明财产 当地警方:正在调查

怎样补钙效果最好最快,准妈妈以及哺乳妈妈都需要补钙 哺乳期补钙,对宝宝和妈咪都很重要。尤其是前6个月,宝宝基本不需

女人为什么怀不上孕 无非就是这几个原因导致的 产后性冷淡该怎么解决?对症才可完美解决性冷淡 年轻父母带孩子难?忽略这件事再多的努力都白搭 李易峰个人资料 李易峰个人资料简介图片

热门标签

热门文章

-

怎么看股市(怎么看股市成交量) 24-02-22

-

大雪后的北京地铁:昌平线降速,部分“打工人”迟到 24-02-22

-

这位“顶流明星”即将回到中国,韩国粉丝泪目了 24-02-22

-

备孕期间吃什么促排卵 怎样验证自己没有排卵 24-02-22

-

性激素六项检查的意义何在 男性可以做这六项检查吗 24-02-22

-

孕酮低会不会导致不孕 孕酮低不孕的真相在这里 24-02-22

-

产后性冷淡该怎么解决?对症才可完美解决性冷淡 24-02-22

-

Bluebell宝乐贝儿羊奶粉,真正的100%纯羊乳蛋白配方 24-02-22

-

秦岚个人资料 秦岚个人资料简介及图片 24-02-22

-

5个方法助你生出龙凤胎 悄悄告诉你怀龙凤胎的小秘诀 24-02-22