个人所得税经营所得汇算清缴指南

来源: 最后更新:22-04-05 09:00:43

导读:查账征收的个体工商户、个人独资和合伙企业投资者注意了,经营所得汇算申报期限是什么?清缴指南来啦。

-

01经营所得申报期限是什么?

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号):

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴。

02经营所得汇算清缴在哪儿办理?

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号):

在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报。

03经营所得申报方式有哪些?

纳税人可以采用远程办税端、邮寄等方式申报,也可以直接到主管税务机关申报。

04经营所得汇算清缴使用哪些申报表?

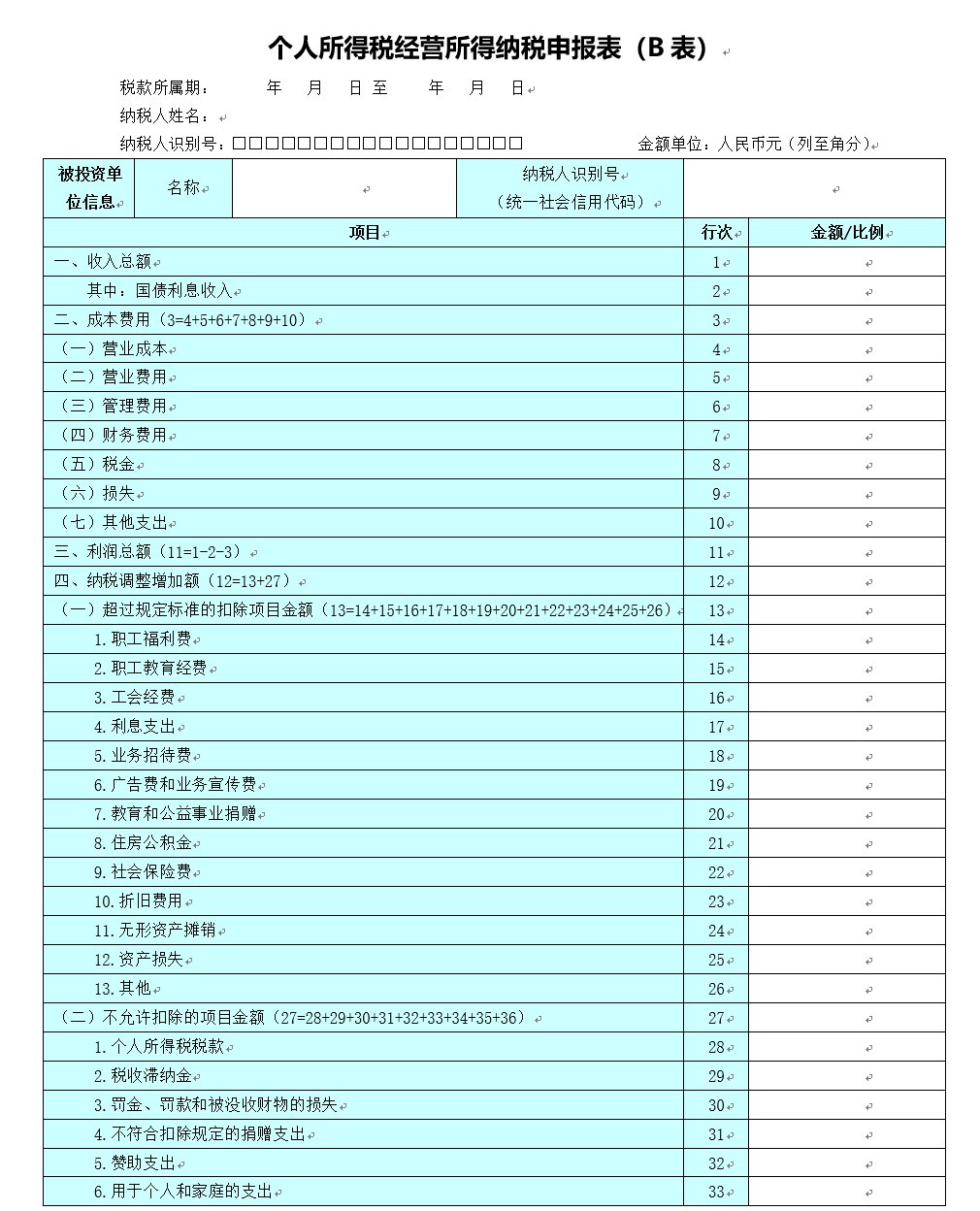

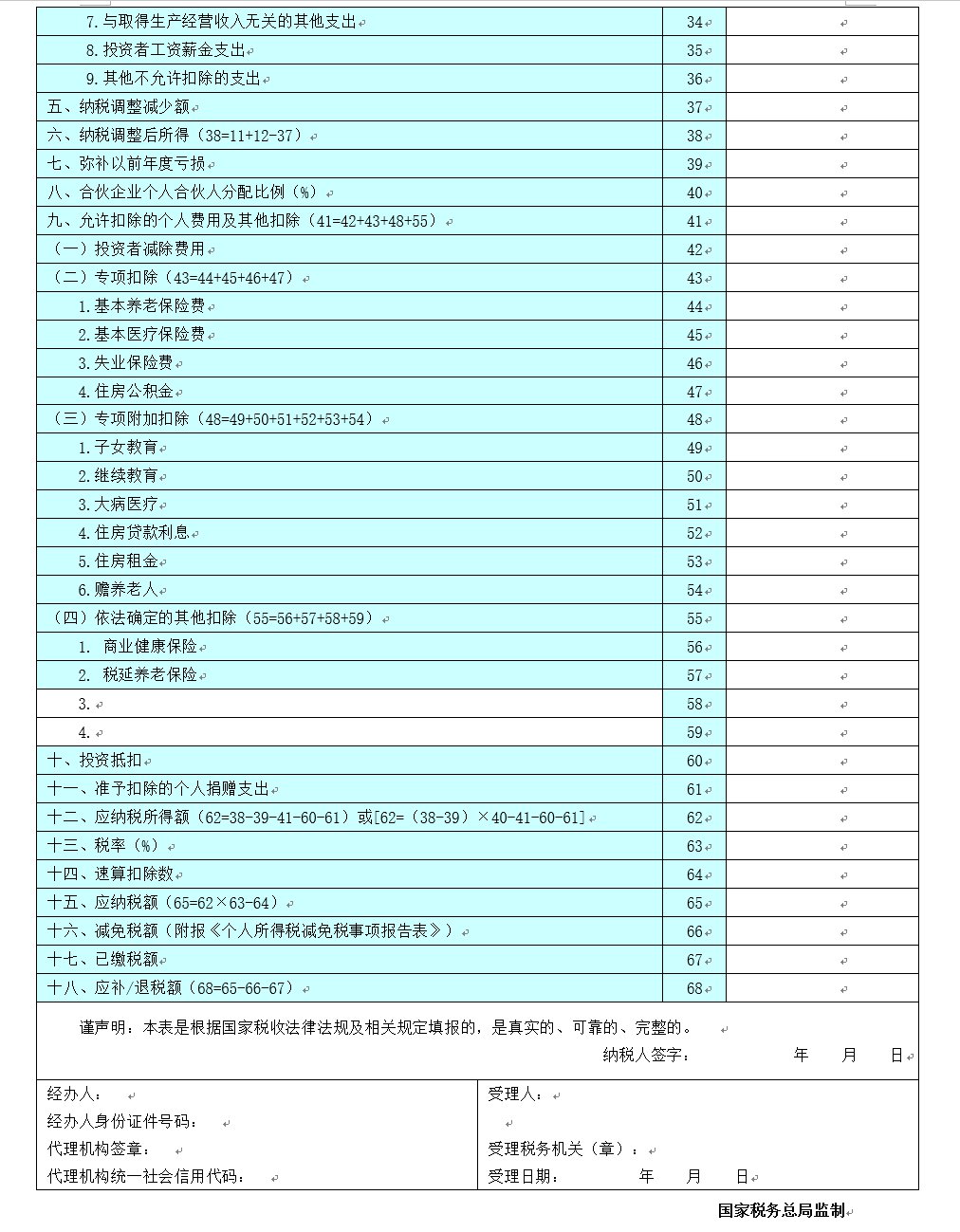

实行查账征收的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得汇算清缴申报,适用《个人所得税经营所得纳税申报表(B表)》。

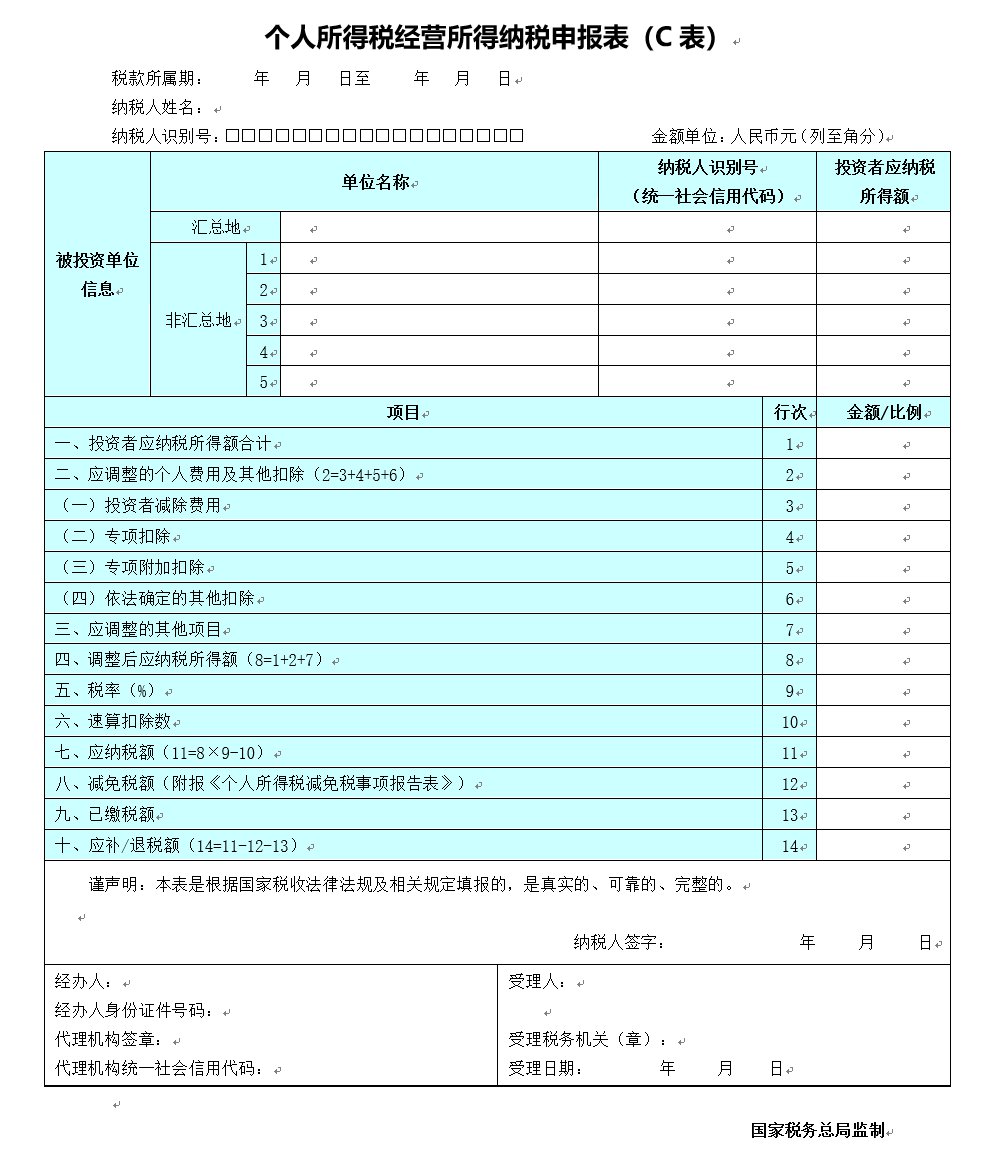

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处及以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,适用表单为《个人所得税经营所得纳税申报表(C表)》。

免责声明:本文系转载,版权归原作者所有;旨在传递信息,其原创性以及文中陈述文字和内容未经本站证实。

免责声明:本文系转载,版权归原作者所有;旨在传递信息,其原创性以及文中陈述文字和内容未经本站证实。

kindle(kindle导入电子书)竟然有大屏彩色墨水屏阅读器了?哪家公司做的?实际体验如何?想必你会

新冠病毒抗体检测有什么用(新冠病毒抗体检测什么意思) 南通成品油价格调整公告(南通汽油价格调整最新消息) 2023汝阳县元宵节焰火晚会推迟举办通告 潍坊市奎文区新华医院入园体检咨询电话

栏目导航

热门标签

热门文章

-

魔兽世界怀旧服日常供货任务怎么做(魔兽世界怀旧服必备物品任务) 23-02-06

-

十大励志名言经典短句 十大励志名言经典短句英语 23-02-06

-

沈阳港澳通行证异地办理指南 沈阳港澳通行证怎么办理 23-02-06

-

佛山重新就业了还可以领取失业保险金吗? 23-02-06 -

2022山东省冬季合格考成绩出了吗(山东省2020年冬季合格考成绩什么时候下来) 23-02-06

-

2023海南个人购车政策最新规定(2020海南购车政策最新规定) 23-02-06

-

泰安港澳通行证异地办理指南(泰安港澳通行证异地办理指南官网) 23-02-06 -

草果要不要去籽 草果到底要不要去籽 23-02-06

-

苹果是热带水果吗 苹果是温带水果还是亚热带水果 23-02-06

-

福州市2023年春季中小学收费情况表(福州市2023年春季中小学收费情况表) 23-02-06